Wyobraź sobie, że opłacasz polisę OC, otrzymujesz potwierdzenie zawarcia ubezpieczenia, a po kilku tygodniach… okazuje się, że nigdy nie byłeś ubezpieczony. Brzmi jak koszmar? Niestety, takie oszustwa naprawdę się zdarzają — i są coraz częstsze. Poznaj mechanizmy działania fałszywych agentów ubezpieczeniowych i dowiedz się, jak się przed nimi bronić.

Jak działa oszustwo na polisę OC?

Schemat jest prosty: oszust podający się za agenta ubezpieczeniowego oferuje „szybką i tanią” polisę — często za pośrednictwem ogłoszeń internetowych, mediów społecznościowych lub poleceń. Wysyła dokumenty, przyjmuje płatność, nawet przesyła potwierdzenie zawarcia ubezpieczenia. Problem pojawia się, gdy:

- próbuje się zgłosić szkodę — i okazuje się, że nie ma żadnej polisy,

- zatrzymuje Cię policja — a system pokazuje brak ważnego OC,

- kontakt z „agentem” nagle się urywa — telefon milczy, e-mail nie działa.

Fałszywy agent ubezpieczeniowy – jak go rozpoznać?

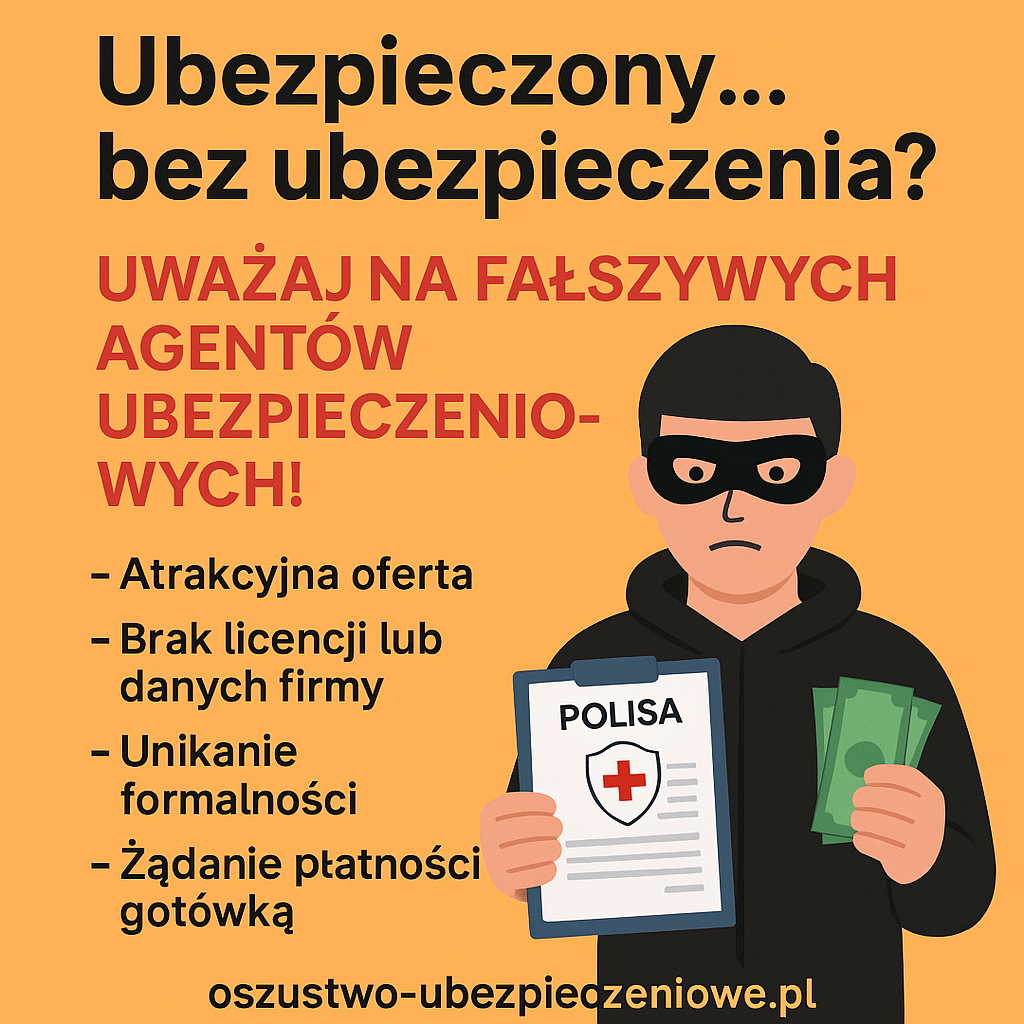

Nieuczciwi „agenci” często działają szybko, tanio i… nielegalnie. Oto czerwone flagi:

1. Zbyt atrakcyjna oferta

Cena niższa niż w porównywarce? Podejrzanie duża zniżka dla nowego klienta? Może to być przynęta.

2. Brak danych firmy

Brak NIP-u, REGON-u lub pełnych danych adresowych – to sygnał ostrzegawczy.

3. Brak umowy lub szczegółów polisy

Jeśli agent unika formalności i nie daje umowy, ogólnych warunków ubezpieczenia (OWU) lub numeru polisy – coś jest nie tak.

4. Podejrzane metody płatności

Prośba o szybki przelew na konto prywatne, BLIK na numer telefonu lub płatność gotówką „na miejscu”.

Jak sprawdzić agenta ubezpieczeniowego?

Aby uniknąć oszustwa na OC, zawsze weryfikuj agenta przed zakupem:

✅ Sprawdź go w rejestrze KNF

Komisja Nadzoru Finansowego prowadzi publiczny rejestr pośredników ubezpieczeniowych:

🔗 https://rpu.knf.gov.pl/

✅ Zweryfikuj numer polisy w bazie UFG

Po zawarciu polisy, możesz sprawdzić jej ważność w bazie Ubezpieczeniowego Funduszu Gwarancyjnego:

🔗 https://www.ufg.pl/

✅ Żądaj faktury i OWU

Każdy legalnie działający agent ubezpieczeniowy powinien wystawić fakturę i udostępnić pełne warunki ubezpieczenia.

Co zrobić, jeśli padłeś ofiarą oszusta?

- Złóż zawiadomienie na policję – najlepiej z pełną dokumentacją korespondencji i dowodem wpłaty.

- Skontaktuj się z UFG – w celu wyjaśnienia sytuacji.

- Zgłoś przypadek do KNF – jeśli oszust podszywał się pod licencjonowanego agenta.

Podsumowanie

Brak ubezpieczenia mimo zapłaty może kosztować Cię znacznie więcej niż sama składka — nie tylko finansowo, ale i prawnie. Dlatego pamiętaj: zanim zapłacisz, sprawdź, z kim masz do czynienia. Fałszywy agent ubezpieczeniowy to coraz powszechniejszy problem, ale przy odrobinie ostrożności można go łatwo uniknąć.